先週、のCFTCレポートをネタにして、「ユーロのショートポジションが史上最高になった」と言う報道がありましたが、それはそれでおいといて

先週、のCFTCレポートをネタにして、「ユーロのショートポジションが史上最高になった」と言う報道がありましたが、それはそれでおいといて

日本円(Japanese Yen)のIMMポジションに関していろいろなところを回ってみてちょっと気づいたことが。

CFTCのIMMポジションは、NY火曜日取引終了後の建玉数であることは周知ですが、多くのサイトでは参考レートとして週末終値を書いています。

些細かも知れませんがおかしいと思いませんか?

まぁ、週足4本値なら何も苦労せずどこからでも取得できますが、これが火曜日限となると、日足4本値を取りためて改めて計算しないことには出ません。

でも、そういう横着から出てきた数字も、もしかしたら投機筋は利用するのじゃ?なんて、投機筋に対する懐疑精神旺盛な(笑)私は思ってしまうわけです。

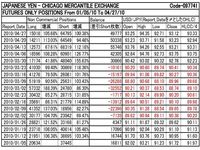

そこで、上の表はCFTCの公開データから年初来のポジション変化と毎週火曜日終値で締めたその週のOHLCを一覧にしてみました。

まだまだ荒削りな分析資料ですが、ここで気づいたことがひとつ。

ドル円が90円台以下ならロングポジションが積み上がり、91円台以上ならショートポジションが積み上がっている。と見えませんか?

今これを書いている時点で、ISM製造業景況指数が好感されドル円は94.70円近くまで上昇し、先週来高値と並びました。

でも、IMMポジションから逆読みすると、ショートを積み上げ始めて以来、先週火曜までの最高値は92.14円。

連中(投機筋)はだいたい200pips取りを目標に据えるので、想定最高レートは先週来(2回ほど超えましたが)レジスタンスラインとして機能していた94.15円止まりなのじゃ無かろうか?

となると、現在積み上がっているショートポジションで売り待ちになっている玉は少なく、ほとんど約定して今度は買い戻し待ち状態になっているのでは?等と考えています。

今現在では、94.60円ほどですが、この利益回収がいつになるのか興味津々です。

もし利益回収が実行された場合、200pips検討なら、もう一度92円台、ピークでなら92円割れにならないとIMMポジションはロングには移行していかない。と言うことになります。

IMMポジションはいろいろな人に利用されている指標ですが、先に述べたようにただでさえ遅れたデータに週末終値をかぶせるという不鮮明さに輪をかけたデータが世の中では一般的です。

冒頭の一覧表のように、ちょっと突っ込んだ改変を施した「勝てば官軍バージョン」を、もう少し作成の自動化が進んだら毎週お送りしている「先週の為替動向」に追加してリリースしてみたいと思います。

ご期待ください。

5月 4 2010

IMMポジション

日本円(Japanese Yen)のIMMポジションに関していろいろなところを回ってみてちょっと気づいたことが。

CFTCのIMMポジションは、NY火曜日取引終了後の建玉数であることは周知ですが、多くのサイトでは参考レートとして週末終値を書いています。

些細かも知れませんがおかしいと思いませんか?

まぁ、週足4本値なら何も苦労せずどこからでも取得できますが、これが火曜日限となると、日足4本値を取りためて改めて計算しないことには出ません。

でも、そういう横着から出てきた数字も、もしかしたら投機筋は利用するのじゃ?なんて、投機筋に対する懐疑精神旺盛な(笑)私は思ってしまうわけです。

そこで、上の表はCFTCの公開データから年初来のポジション変化と毎週火曜日終値で締めたその週のOHLCを一覧にしてみました。

まだまだ荒削りな分析資料ですが、ここで気づいたことがひとつ。

ドル円が90円台以下ならロングポジションが積み上がり、91円台以上ならショートポジションが積み上がっている。と見えませんか?

今これを書いている時点で、ISM製造業景況指数が好感されドル円は94.70円近くまで上昇し、先週来高値と並びました。

でも、IMMポジションから逆読みすると、ショートを積み上げ始めて以来、先週火曜までの最高値は92.14円。

連中(投機筋)はだいたい200pips取りを目標に据えるので、想定最高レートは先週来(2回ほど超えましたが)レジスタンスラインとして機能していた94.15円止まりなのじゃ無かろうか?

となると、現在積み上がっているショートポジションで売り待ちになっている玉は少なく、ほとんど約定して今度は買い戻し待ち状態になっているのでは?等と考えています。

今現在では、94.60円ほどですが、この利益回収がいつになるのか興味津々です。

もし利益回収が実行された場合、200pips検討なら、もう一度92円台、ピークでなら92円割れにならないとIMMポジションはロングには移行していかない。と言うことになります。

IMMポジションはいろいろな人に利用されている指標ですが、先に述べたようにただでさえ遅れたデータに週末終値をかぶせるという不鮮明さに輪をかけたデータが世の中では一般的です。

冒頭の一覧表のように、ちょっと突っ込んだ改変を施した「勝てば官軍バージョン」を、もう少し作成の自動化が進んだら毎週お送りしている「先週の為替動向」に追加してリリースしてみたいと思います。

ご期待ください。

にほんブログ村

為替・FXランキング

By najirane • IMMポジション • Tags: CFTC, CME, IMMポジション, ドル円, 投機筋